近期,在碳中和主题的催化下,垃圾焚烧发电板块不仅在整个环保行业中走势突出,在大盘整体回调及盘整期间也逆势上扬,一改过去两年多被市场“唾弃”的局面。

垃圾焚烧发电板块的强势并不只是纯炒作,背后是有其基本面的支持的。垃圾焚烧发电本就现金流较好,盈利能力及抗周期性也相对稳定,而且政策上仍不断地获得加码支持,例如年初交易所发布公募基建REITs发行业务相关规则、近期的碳中和及碳交易市场建设等。

市场的两个担忧

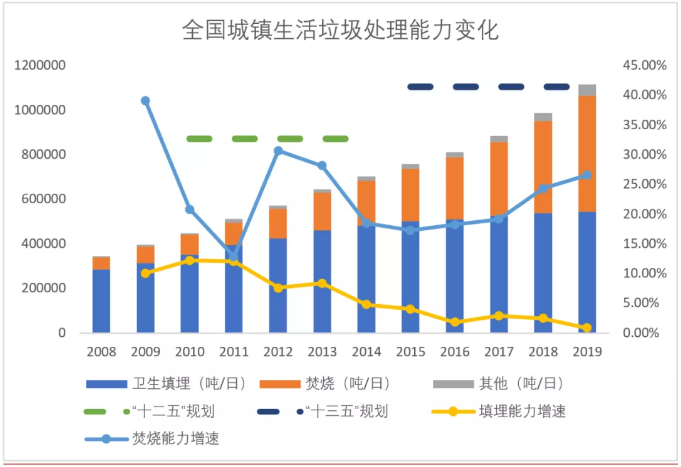

近年来,垃圾焚烧行业发展迅猛。“十三五”规划中提出了“到2020年底,设市城市生活垃圾处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上”的主要目标。据住建部数据显示,截至2019年底,全国城镇生活垃圾焚烧处理能力已达到52.17万吨,在无害化处理能力中的占比达到44.10%。已投入运营的生活垃圾焚烧厂数量则由2008年的78座增长至2019年的501座,平均每座生活垃圾焚烧厂的处理能力由683吨/日增长至1041吨/日,体现出我国生活垃圾焚烧处理设施逐渐大型化、成熟化、稳定化的基本特征。

有第三方咨询机构发布报告,截至2020年底,“十三五”规划的35.62万吨/日新增焚烧能力已基本完成。

然而,2020年以来,可再生能源发电补贴政策(“国补”)发生重大调整,对垃圾焚烧行业发展造成一定影响。据环卫科技网统计,2020年中国大陆地区共开标78个生活垃圾焚烧发电公开招标项目,总投资超391亿元(5个垃圾焚烧项目未查询到总投资数据),全年新增生活垃圾焚烧发电处理规模约7.70万吨/日。从整体上看,2020年度垃圾焚烧市场增量明显收窄,开标数量、处理规模均大幅下滑,较2019年分别同比下降31.58%、40%。

另一方面,进入2021年,“十四五”大幕已拉开,焚烧市场经过十年的高速增长,增速趋于平缓将不可避免。这是由于大中城市的焚烧能力趋近饱和,市场逐步向县镇下沉,但县镇项目相对体量较小,县镇项目的商业吸引力也相对较弱。E20研究院通过对各省中长期规划的分析发现,中长期规划中新增生活垃圾焚烧项目的厂均规模已将从2019-2020年的平均值1037吨/日下降至736吨/日,降幅达到30%。

可以预见,在未来5-10年的生活垃圾焚烧市场中将更多的充斥着小体量的县镇项目,大项目、好项目将减少。

由此,投资者对垃圾发电的两大疑虑是:一、电价补贴政策的前景;二、行业高增长不再。这都在估值中给予体现,虽然主要上市公司业绩过去两三年都同比实现较快增长,但同期股价表现却差强人意。

不必过于悲观

从政策规划角度来看,国家对垃圾焚烧市场的促进是不遗余力的。1月29日,上交所、深交所发布公募基建REITs发行业务相关规则,首批公募基建REITs试点落地渐行渐近,REITs优先支持基础设施补短板项目。垃圾焚烧项目三大特点符合REITs对底层资产的要求:

1、盈利能力稳定。垃圾焚烧项目在合同中往往包含调价政策,以对冲外部环境变化导致公司盈利能力下滑的风险,保障公司合理盈利;

2、抗周期性强。垃圾焚烧处置业务本质上是公用事业,属于地方政府刚需;

3、现金流稳定。垃圾焚烧项目收入来源主要是垃圾处置费(各地方政府支付)、上网电费(电网支付)和发电补贴(省网及再生能源补贴基金支付),虽然再生能源补贴(“国补”)账期较长且去年发生重大调整,但是据中金公司测算,“国补”在焚烧项目收入中占比仅16%,而占收入比重超过80%的处置费、上网电费等支付速度较快,来源稳定,保障垃圾焚烧项目现金流稳定。

REITs给了上市公司在手项目被重新单独定价的契机(类似项目层面的IPO,有估值、还有流动性),对投资、建设、运营等主体的长期估值水平都有提升,特别是经历了PPP的担忧、重资产担忧等折价之后。若两到三年后基建公募REITs达到一定体量,则垃圾焚烧这类优质运营资产中长期的估值空间将向上打开。

从碳中和角度出发,能源替代、节能减排、再生资源和生态碳汇将是实现碳达峰中和目标的重要产业发展路径。

其中,能源替代将带动前端能源结构调整,垃圾焚烧发电是方式之一,这是由于垃圾发电对标煤节约的二氧化碳量,减去垃圾焚烧本身产生的二氧化碳之后,仍然有显著的碳减排量。CCER(国家核证自愿减排量)交易将会为垃圾焚烧公司带来额外的收益,意义重大,可部分替代政策性补贴,在增厚垃圾焚烧公司利润的同时,现金流将进一步有所改善。

东吴袁理团队从现有审定垃圾焚烧自愿减排项目方案出发,分析得到单吨垃圾减排量均值达0.36吨二氧化碳排放量,每兆瓦时发电量减排量均值达1.32吨二氧化碳排放量。据她们测算,中性假设情景下CCER收入达0.039元/度电,对生活垃圾焚烧项目收入端弹性达4.48%,利润端弹性达12.01%,净利率提升2.02个百分点。

此外,垃圾填埋时将产生大量甲烷、二氧化碳等温室气体,在填埋气用于发电的情况下,垃圾填埋的碳减排量仍然小于焚烧。因此,碳减排的约束也将使得垃圾焚烧的渗透率有望提升至更高水平,带动行业天花板进一步提升。

结合对各类规划的统计,E20研究院预计“十四五”期间生活垃圾焚烧的增量市场需求在51.80万吨/日。在考虑到人口下滑等因素影响后,按照现在公平与效率博弈的原则,国家在偏向效率优先,由此在加强中心城市首位度,他们认为在已规划焚烧项目中可能会考虑将一定的分散项目调整为集中处置项目,最终会形成22.40万吨/日左右的实际增量空间,是2019年全国处理能力的近50%。

也就是说,此前市场担忧的两大主要因素其实在一系列有利条件下,显然是可以部分或完全化解,长期看甚至是利好大于利空,因此,不必过于悲观。在今年市场风格转换的背景下,垃圾焚烧发电这样的低位且有实质利好的行业,是值得关注的。

图:全国城镇生活垃圾处理能力变化

来源:E20研究院