由南京玻纤院、北京玻钢院、苏州非矿院三个国家级科研院所为基础改制而成的中材科技,是国内特种纤维复合材料领域唯一一家集研发、设计、产品制造与销售、技术装备于一体的国家级高新技术企业。

近年来,中材科技作为国内新材料领域领军企业,围绕新能源、新材料等新兴产业方向不断发展,现已形成玻璃纤维及风电叶片两大支柱型产业,2017年两大业务占营收比重分别达到65.4%、28.5%。其中玻璃纤维产业需求热度不减,旧产线的技改扩产及新建产线将给公司带来可观的成本下降空间;风电叶片业务凭借着技术优势及雄厚的科研实力,有望保持风电叶片市场的龙头地位。随着锂电池的需求上行,锂电隔膜业务或将成为公司第三大产业支柱,未来盈利可期。

玻纤:生产成本有望进一步降低

中材科技自2016年收购泰山玻纤100%股权后,已成为全球前五、国内第二大的玻纤生产企业。

从产品结构来看,泰山玻纤主要产品包括玻璃纤维无捻粗纱、短切原丝毡、电子级纺织纱、电子玻纤布、短切纤维、多轴向织物等,应用范围覆盖化工、建筑、电子以及新能源环保等领域。与国内玻纤行业龙头中国巨石相比,公司的整体销售均价高出中国巨石1000元/吨左右。2013-207年,泰山玻纤的整体均价在6500元/吨以上,2017年突破7000元/吨关口,而近年来中国巨石的整体均价稳定在 5600-6200 元/吨。二者均价之差主要由于中国巨石主要集中生产无碱玻璃纤维纱,而泰山玻纤的产品更具多样化,制品销售占比更高。

在产能升级方面,泰山玻纤产能5万吨/年以下的小生产线仍在运行,占比达23%,远高于中国巨石的7%,引起公司重视。截至2017年底,泰山玻纤已有多条产线技改项目被列入公司在建项目,将逐步完成对落后产能的置换以及旧区工艺设备的更新,提高产品生产效率。此外,随着满庄新区基地的产能逐步投产,可以逐步替代本部生产线,泰山玻纤的生产成本将进一步降低。反映在公司盈利水平上,泰山玻纤的毛利率从2015年的31.86%上升至2018年三季度35.62%,公司毛利率有望随着成本控制能力的提升而上升。

风电叶片:技术优势明显

从行业的角度来看,我国2017年风电新增装机容量为19.7GW,累计装机容量达188GW。发电量上,2017年全国风电发电量2695.4亿千瓦时,同比增长21.4%,占全国总发电量的4.1%。随着发电量逐年增加,占全国发电市场份额不断提升,风电已成为继煤电、水电之后我国第三大电源。目前,弃风限电是制约风电盈利的重要因素之一,在2015年风电抢装潮和能源需求疲软双重压力之下,弃风率在2016年达到高峰17%。随着政策一系列消纳措施的落地,弃风限电逐步缓解,截至2018年三季度,弃风率下降至7.7%,接近历史最低,有望再次提升运营商投资的积极性。

风电行业的发展必然带动风力发电设备的需求。中材科技的风电叶片产业正是处于风电设备产业链的上游,叶片大型化、轻量化是风电叶片近几年重要的发展方向。目前我国叶片厂商在大型叶片设计与制造技术与国外先进水平有一定差距,然而一片叶片的长度可以达到50-70米,重量可以达到20吨,大规模的进口并不现实,因此拥有技术性优势的中材叶片厂商能够成为该领域的中流砥柱。在研发叶片技术方面,中材科技拥有1个国家重点实验室、2个国家级企业技术中心、3个国家级工程技术研究中心,以及一系列研发项目,形成了稳定高效的高层次研发平台。同时,公司突破了国外叶根预埋专利技术的限制,并且在国内首次开发了叶片主动式电热防除冰技术。

凭借着雄厚的科研实力,优秀的人才队伍,公司在产品结构方面,已实现1.5兆瓦级叶片向2.0兆瓦级及以上的叶片调整。2017年,中材科技全年销售2MW及以上功率叶片合计4049MW,占总销量83%;1.5MW叶片合计810MW,占总销量17%;为2017年贡献29.50亿元的营收。作为风电叶片的龙头,中材科技风能叶片的市场占有率达25%左右,稳居中国风电叶片市场排名第一。另一方面,随着原材料的国产替代及大型叶片制造成本下降,公司风电叶片的毛利率回暖提升。

从客户结构来看,中材科技客户涵盖国内知名整机制造商,与金风科技、远景能源、明阳风电、东方电气、华创风能等行业龙头均有合作,下游行业集中度提高的同时有望带动中材叶片业务的进一步发展。

锂电:有望成为第三大产业支柱

近几年,随着新能源汽车的兴起,动力锂电池的需求正不断上升。在锂电池的结构中,隔膜是关键的内层组件之一。由于国内锂电池隔膜起步较晚,造成低端隔膜同质化竞争较为激烈,而高端隔膜主要依赖进口,进口比例甚至超过90%。在这种行业情况下,中材科技定位高端市场,采用先进的湿法双向同步拉伸工艺,公司有望在国内锂电池隔膜制造商中脱颖而出,国产隔膜替代进口隔膜将指日可待。

在公司的客户名单里也不乏CATL、比亚迪、亿纬锂能、沃特玛等国内锂电龙头的身影,并积极拓展松下、LG等国外知名厂商,为公司日后产品量产后的收益来源奠定基础。

从产能情况来看,截至2018年第三季度,公司“年产2.4亿平方米锂电池隔膜生产线项目”的1号、2号生产线完成72小时连续运转考核,并获得量产订单;3号、4号生产线正处于生产调试阶段。此外,中材科技拟启动二期建设计划,到2020年建设将形成10-15亿平米高端湿法锂膜产能及5亿平米湿法锂膜涂覆产能。随着后续产能的释放,公司未来盈利可期。

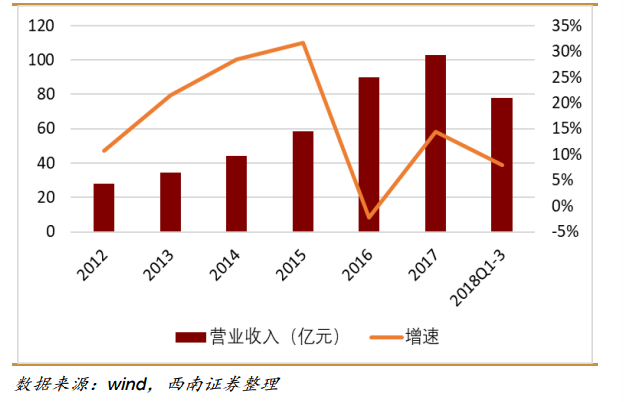

图为中材科技历年营业收入及增速