中国12月官方制造业PMI49.4,跌破荣枯线,为2016年7月以来首次,创2016年3月以来新低,预期50,前值50。非制造业PMI53.8,预期53.2,前值53.4。

工业利润增速创新低

1-11月规模以上工业企业利润总额同比增速继续下滑至11.8%,其中11月利润增速由正转负至-1.8%,创下16年以来新低,主要缘于工业生产销售增速放缓、工业品出厂价格涨幅回落,以及成本费用上升。

分类型看:1-11月国有企业利润增速继续回落至16.1%,依然领跑;集体企业利润增速4.6%,低位持平,依然殿后;股份制企业、外资企业、私营企业利润增速分别为15.9%,4.2%和10.0%,较1-10月增速有平有降。

1-11月规模以上工业企业主营业务收入增速继续回落至9.1%,其中11月当月增速再度回落至7.2%,印证11月工业增加值增速回落,指向工业生产、销售增速双双放缓,而工业品出厂价格涨幅回落也对工业收入形成拖累。

1-11月工业企业每百元主营业务收入中的成本费用为92.56元,同比减少0.21元。而1-11月工业企业主营业务收入利润率为6.48%,同比提高0.12个百分点,也是2011年以来的同期新高。

11月工业企业产成品存货增速8.6%,较10月显著下滑,并创下5个月新低。而11月工业企业存销比仍高达50.6%,仍处历年同期高位,指向库存仍待去化。需求、库存双双下滑,而库销比仍偏高,指向主动去库存仍将延续。

新增利润主要来自上游行业。1-11月,石油开采行业利润增长332.8%,钢铁行业利润增长50.2%,建材行业利润增长44.2%,化工行业利润增长19.1%,石油加工行业利润增长15.7%,上述5个行业合计对规模以上工业企业利润增长的贡献率为76.7%,较1-10月继续上升。而值得一提的是,中游行业中的专用设备行业利润增速21%,对利润增长的贡献率也高达5.1%。

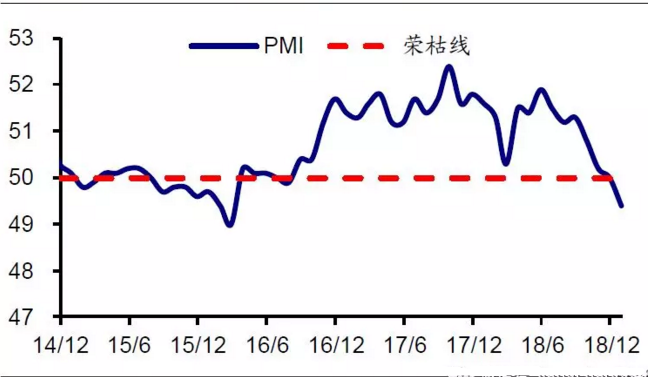

制造业PMI跌至线下

12月全国制造业PMI为49.4%,较11月继续下滑0.6个百分点,不仅降至荣枯线下,也创下2016年3月以来新低、2009年以来同期新低,指向制造业景气明显转差。主要分项指标中,需求、生产、价格、库存全线下滑。分规模看,大、中、小型企业PMI全线下滑,且中、小型企业PMI仍在线下。展望2019年,需求转弱仍将继续拖累生产下滑,并带动价格回落,通缩风险正在升温,利润分配也将由上游向中下游行业倾斜。

内需转差,外需低迷。12月新订单指标由11月份的50.4%继续下滑,并跌破荣枯线至49.7%,跌幅大于新出口订单,且进口也由11月份的47.1%大幅回落至45.9%,均指向内需明显转差。12月新出口订单指标由11月份的47.0%回落至46.6%,创下2015年12月以来新低、2013年以来同期新低,且近四个月新出口订单指数均在年内低位,指向外需持续低迷。

生产继续滑落,就业压力上升。12月生产指标由11月份的51.9%回落至50.8%,创下2016年3月以来新低、09年以来同期新低,采购量也由11月份的50.8%跌至荣枯线下的49.8%,指向工业生产继续转弱,主要缘于需求低迷拖累、部分行业进入生产淡季。12月份从业人员由11月的48.3%降至48.0%,创下2016年7月以来新低,并处于历年同期偏低水平,指向制造业企业用工量有所减少,今年以来经济增速放缓、工业企业利润转差令就业端压力明显上升。

价格跌幅扩大,库存双双去化。12月原材料购进价格由11月份的50.3%大跌至44.8%,出厂价格指数由11月份的46.4%大跌至43.3%,均创下2016年以来新低,印证12月以来国内油价大幅下调,煤价、钢价持续下跌。我们预测12月PPI环比增速下降1.2%,同比增速降至0.7%。12月原材料库存由11月份的47.4%回落至47.1%。产成品库存由11月份的48.6%回落至48.2%。需求、生产同步走弱,令库存明显去化,且原材料库存去化更快。

三四线地产销售仍弱,乘用车销量尚在探底。12月前30天41城地产销量增速回升至7%,主因去年同期基数走低,而三四线城市销量增速跌幅虽有收窄,但仍在低位。12月前三周乘用车批、零增速分别为-30%、-35%,较11月增速依旧大幅下滑,尚在探底。

粗钢产量增速回落,发电耗煤降幅收窄。12月上旬重点钢企粗钢产量增速7.5%,较11月增速微幅回落。12月前29天日均发电耗煤增速-2.5%,较11月降幅明显收窄,指向工业生产短期稳定。但汽车、钢铁等主要行业开工率已开始出现连续下降,12月PMI生产指标大幅回落,意味着后续生产端压力仍然存在。

物价:聚焦通缩风险

12月食品价格持续上涨,其中商务部食用农产品价格、农业品农产品批发环比涨幅分别为0.7%、2.1%,预计12月CPI食品价格环涨0.5%,12月CPI略降至2%。

12月以来国际油价大跌,国内钢价、煤价持续回落,截止目前12月港口期货生资价格环比下降2.1%,预测12月PPI环比下跌1.2%,12月PPI同比涨幅下降至0.7%。

四季度以来,通缩风险明显升温,从生产资料价格来看,近期国际油价暴跌,而国内钢价、煤价也持续下跌,我们预计2019年PPI将重现负增长,2019年1月份的PPI可能就会转负。

流动性:加大逆周期调节

央行召开四季度货币政策例会,指出宏观杠杆率趋于稳定,未来要加大逆周期调节的力度,提高货币政策前瞻性、灵活性和针对性。稳健的货币政策要更加注重松紧适度,保持流动性合理充裕,保持货币信贷及社会融资规模合理增长。

全国人大授权国务院提前下达部分新增地方政府债务:授权提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计1.39万亿元;授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额,授权期限为2019年1月1日至2022年12月31日。

新一轮农村改革。中央农村工作会议表示,要毫不放松粮食生产,深化农业供给侧结构性改革,聚力打赢脱贫攻坚战,抓好农村人居环境整治工作,推进新一轮农村改革,加快补齐农村基础设施和公共服务短板,扎实做好乡村规划建设和社会治理各项工作。

财政政策加力提效。全国财政工作会议表示,2019年积极的财政政策要加力提效,实施更大规模的减税降费;优化财政支出结构,树立过紧日子的思想,严格压缩一般性支出,加大对重点领域支持力度,提高资金配置效率,有效降低企业负担。

图:全国制造业PMI(%)

数据来源:海通证券研究所