全球金融周期有十年一循环的说法,“逢七见顶,逢八必跌”是近三十年的金融周期新常态,2018年逢八魔咒再度被验证。

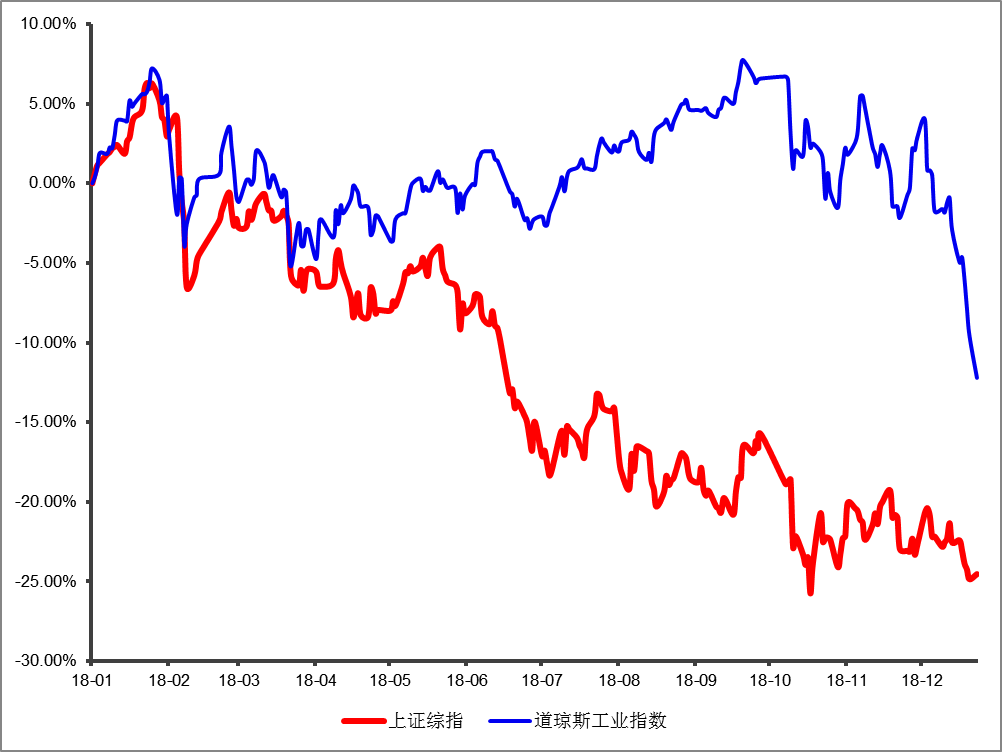

此前我们一直担忧处于高位的美股和大宗商品。对比今年A股和美股道指,2018年经历了三个不同的阶段,从最开始的同涨同跌,到二三季度的分道扬镳,再到四季度二者逐步脱钩,美股目前的风险已远远超过A股。而以原油为主的大宗商品2018年坐了回过山车后,在四季度破位暴跌,原油是全球经济的先行指标,其破位可能预示经济将迎来一轮向下周期。

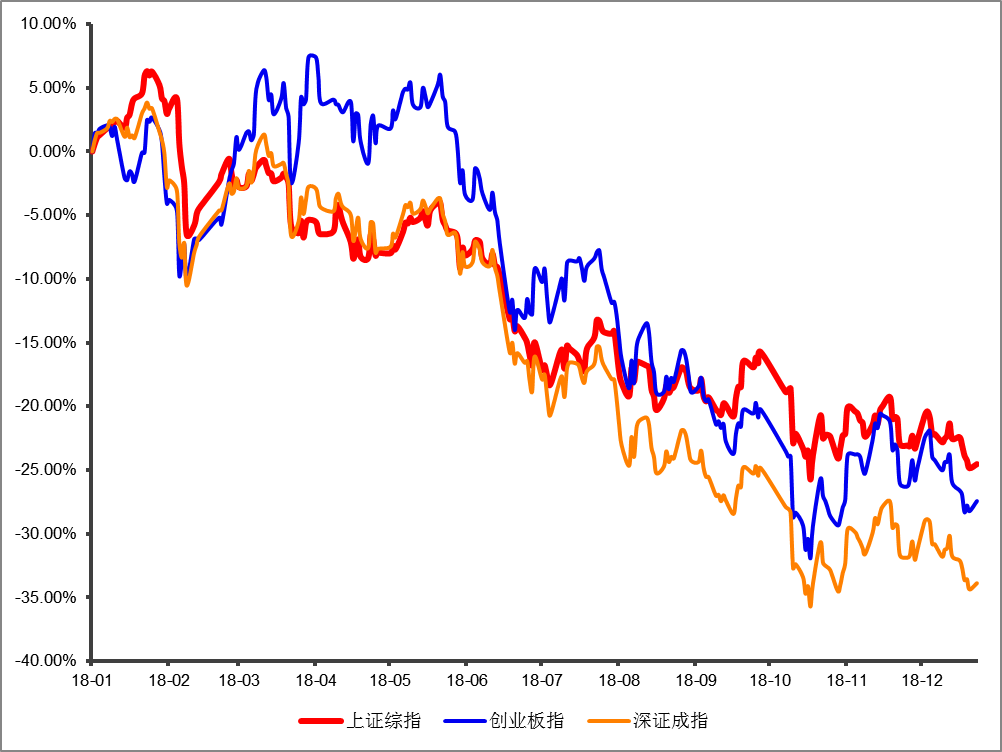

股市方面,2018年全球主要股指遭遇重创,上证指数以近24%的跌幅领跌全球市场。国内其他指数虽然有阶段性强势表现,但全年下来均创出2015年股灾以来的新低。

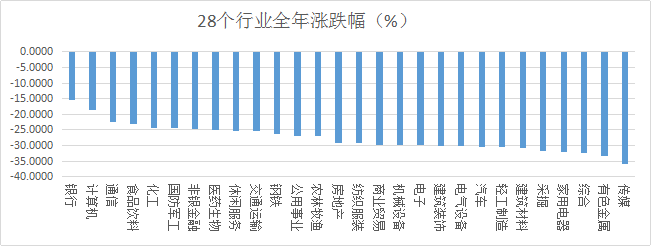

从行业角度去看,28个申万二级行业也全线尽墨,平均跌幅高达29%,个股跌幅更是惨重,实现上涨的标的数量不足1成。表面上看,中美贸易摩擦是今年A股下跌的导火索,但实际上A股内部问题也比较突出,去杠杆背景下导致流动性紧缩成为今年下跌最主要的原因。

A股逐步与美股脱钩

将A股上证指数与美股道琼斯工业指数放在一起做对比来看,2018年的走势大致可分为三段。第一段是二者同涨同跌,方向一致,时间段从1月初到3月中旬。这段时间全球市场并未出现大的风险,主要股指表现差别不大,均以震荡为主。一月份道指震荡走高,而上证指数在1月份银行地产等大蓝筹的发力下,也快速跟随上涨。在一轮大涨之后,2月份上证指数和道指均出现大幅回调,幅度超过10个百分点,而在三月初两大指数又迎来一轮强力反弹。不过略有差别的是,道指只是正常的技术性调整,而上证指数直接跌出一个岛型反转的技术形态。

第二段是美股与A股分道扬镳,美股继续向上,A股不断探底,时间段为3月22日中兴事件到10月18日;中美贸易摩擦是这段时间的主要问题,虽然一季度道指大幅回调,但美国经济强势复苏,有良好的经济数据做支撑,二季度再度站稳,单季实现0.7%的正收益,三季度道指延续牛市趋势,不断刷新历史新高。而反观国内,经济环境可谓内忧外患,内有实体经济去杠杆,外有中美贸易摩擦,市场对未来经济增长预期很悲观,中兴事件成为A股下跌导火索,二季度上证指数累计下跌10.14%。可以看到,A股市场对于中美贸易摩擦的负向反馈更加剧烈,而道指对贸易保护主义的抬升并没有多少表现。

第三段美股高位暴跌,A股底部震荡,时间点从10月19日至今。美股牛市整整长达10年之久,风险在不断积聚,12月份美联储的加息成为美股暴跌的主要因素,如果从最高点26951点算起,截止12月24日道指已经下跌近20%,而且尚无止跌迹象。而A股下探至2449点后反弹,随后维持底部震荡的走势,与美股相关性减弱。

不过观察上证50和白马股,会发现二者的关联度还是很高,在道指创出新低之际,上证50也结束一个季度的盘整开始新一轮探底。我们认为这种现象主要与A股国际化有关,2017年纳入MSCI后A股与国际主要市场逐步接轨,上证50成为外资重点配置的方向,理论上两个指数里面的资金属性是一样的。

原油等大宗商品高位回落

2018年是动荡的一年,不仅股票市场不行,大宗商品市场也岌岌可危。2017年底我们就一直看空大宗商品市场,认为全球大宗商品除了黄金之外,全部处于价格的历史高位,其中最为担忧的是油价的下行,因为原油作为全球经济先行指标,对全球股市有风向标作用,而几乎所有的分析师都看多原油,认为原油已经跌了那么久了,反弹会延续,甚至看高到100美金/桶。

2018年原油价格经历了先涨后跌的走势,前三季度布伦特原油期货价格确实是涨了,从62美元/桶附近震荡上涨至9月末85美元/桶,涨幅超30%,上涨的原因在于美国重新启动对伊朗制裁,属于政治因素影响。

但10月原油创出阶段新高后拐头直下,不到4个月时间又暴跌了40%,而此次市场形成共识的驱动因素有四个,一是沙特、俄罗斯产量持续创新高,市场担忧OPEC减产协议实际效果削弱,二是美国原油产量持续增加,加重全球供过于求局面,三是美国经济增长周期见顶以及川普发动的贸易保护可能令全球经济放缓,未来几年原油需求放缓。四是美联储处于加息周期中,原油属于风险资产,资金有出清避险需求。

四季度原油的暴跌没有任何人能预料到,这或许表明全球经济中短期将迎来一个向下周期。

内忧外患 A股指数尽显疲态

2018年全球股市遭受重创,无论是新兴市场还是欧美主要发达国家市场均出现不同程度的下跌。A股全年下跌幅度惊人,截止12月24日全年累计跌幅高达23.6%,领跌全球主要市场,如此巨大的跌幅在历史上仅次于2008年金融危机时的水平。而且从时间跨度看,上证指数季度K线也连续收出五个阴线,追平历史上最长连续下跌时长。

从国内其他指数看,虽然都有阶段性强势表现,但全年下来也都创了股灾以来的新低。

创业板指今年前五个月表现尚佳。一月份创业板指跟随大蓝筹喝汤吃肉,二月初上证指数反弹后便偃旗息鼓,但创业板却强势反弹330点收复失地,更让人惊奇的是,在3月底中兴事件爆发后,仍然延续反弹的趋势并创出全年1918点的高点。而反观其他指数,一季度后以蓝筹白马为代表的沪深300和上证50便开启漫漫下跌之路。

3月末贸易摩擦刚刚出现苗头时,投资者普遍认为中美关系最终会缓和,而3月到5月的实际情况确实也是这样,中美高层处于密集交流谈判阶段,上证指数、上证50和沪深300等主要股指虽然下跌,但并未一泻千里。不过5月30日在中美贸易代表谈判并签署协议后,特朗普再度发声要对中国价值500亿美元的商品征收25%的关税,随后中国政府反击,这引发市场对贸易战加深担忧。至此,A股各大指数开始深度调整,全部指数无一幸免。

A股下跌主要原因,一方面是受中美贸易摩擦的扰动,另一方面自身内部问题也比较突出。首先,2017年开始整个金融大环境就是防风险去杠杆。防风险的重要工作是整治金融乱象,2017年以来,先后限制银行理财、规范保险资金以及券商资管入市,打压游资炒作,这些都是政治金融乱象的措施。进入2018年在防风险的基础上,去杠杆成为首要任务,去杠杆会导致流动性紧缩,进而影响增量资金入市,很明显观察到,今年两市日均成交额基本维持在3000-5000亿的地量水平。

其次,场内杠杆资金规模庞大。今年股市有三类杠杆资金,一类是场内的两融资金,第二类是大股东质押,第三类是上市股东存在的信托或者资产管理计划,这里面又可分为明和暗两条线,明的是已经公告加杠杆的资产管理计划,如员工持股计划,暗的是通过“借新还旧”托股价的坐庄资金。据统计,今年6月各大股指全面暴跌前,这三类资金估计规模在5万亿左右,与2015年通过加杠杆进入股市的短线资金规模相当。金融去杠杆背景下,这些资金首当其冲。

28个行业尽墨 上涨个股不足1成

从行业的角度去看,截止12月24日,申万28个二级行业的涨跌幅全部为负值,平均跌幅29%,其中跌幅最大的三个行业分别是传媒、有色和综合,分别录得-35.8%、-33.4%和-32.5%的跌幅,跌幅最小的是银行和计算机,分别为-15.4%和-18.5%,这也是唯一两个跌幅小于20%的行业。在今年只剩下5个交易日的背景下,全年板块尽墨已成定局。

从个股的角度看,剔除掉今年上市的103家新公司,A股3463家上市公司中仅有233家录得正收益,占比不足1成。233家公司涨幅中位数为14%,其中涨幅最大的是建新股份。与其他重组并购公司不同,公司股价上涨的主要推动力来源于业绩,2018年公司部分产品销售价格与去年相比大幅上涨,使得营收规模和盈利水平大幅提升,2018年前三季度公司净利润4.9亿元,同比大增13.3倍,成为今年A股当之无愧的业绩之王。

与往年不同的是,内忧外患背景下,2018年市场出现了一个极端现象,一元股和垃圾股的数量大幅增多,这导致跌幅榜上前十名尽是这些标的。如跌幅排名第一的是已进入退市整理的中弘股份,今年累计跌幅88%,第二和第三名遭遇实控人掏空资产的保千里以及面临重大诉讼案件的ST富控,累计跌幅分别高达87%和85%。

2018我们的策略

2017年的大蓝筹行情让机构赚的钵满盆满,也因此,去年年底几乎所有的券商都一致看多,“复兴牛、慢牛”等标题的研报充斥市场。与券商的观点有所不同,当时我们认为,2017年末的中央对今年经济的工作重点定下基调,全年提出三大攻坚战,其中防范化解重大风险被放到了首要位置。防风险的重点是防控金融风险,而金融风险的源头是高杠杆率。“去杠杆千招万招,管不住货币供应就是无用之招”,要完成去杠杆,货币供应趋紧是必要条件。而货币趋紧必将导致流动性收紧,这对股市是利空。因此,我们将2018年的策略定调为“防风险控节奏”。

回过头去看,一月份上证指数继续延续上升趋势,在大蓝筹的托底下节节攀升至3587点的高点,随后调整500点,大盘单季下跌4.18%。如果继续用券商2017年的策略,买入大白马然后持股待涨,没有把握好节奏,基本上一季度不会有超额收益。

一季度末,中兴事件发生之前,机构对A股一季度的回调并未引起重视,都只是认为是慢牛回头而已,而我们在一季度末做了《一季度后再论2018:股市动荡仍将贯穿全年》的专题报告,认为A股市场既面临金融去杠杆的内忧,也面临美股动荡加剧和中美贸易问题的外患,接下来市场动荡会加剧,一季度的500点调整就是A股市场动荡的预演。实际上看,4月16日中兴事件爆发,上证指数走势与美股分道扬镳,开始长达半年之久的探底之路,整个二季度大盘下跌幅度超10%,个股和板块尽墨。

半年末,我们对下半年的市场进行展望,发布了《逢八魔咒难逃 下半年如何应对》的封面文章。彼时我们认为,上半年尤其是二季度市场的暴跌情形,除了有国内去杠杆紧信用的负面因素在里面,更多是受中美贸易摩擦的影响,外患大于内忧的背景下,我们给出了“关注内需桃花源 现金流佳好种田”的观点,并提出三个配置思路,一是规避中美贸易战的不确定性,寻找内需板块的确定性;二是选择现金流良好的公司;三是关注海外资金配置A股的方向。这些方向上的主要标的集中在上证50中,而后者在三季度的表现为5.11%,显著跑赢大盘。

如今临近2019年,卖方机构又开始提“牛市”这个观点了,关于明年的策略,我们在后面的文章中会详细阐述。