截至2018年11月底,我国5G建设试验第三阶段系统网验证测试已完成大半,其中NSA(非独立组网)测试已全部完成,SA(独立组网)测试也进程过半,预计今年年底完成全部测试,2019年将进入预商用阶段。我国三大运营商均正在加快部署5G网络,分批建设试点;华为也于近日宣布获得22家商用订单,预计出货1万套基站。随着我国5G建设的推进,整个产业链都在加速布局,而PCB作为所有电子元器件和模块集成的载体,在5G建设的不同阶段将持续受益,尤其在前期基站建设阶段将率先受益。

PCB新一轮上行周期可期

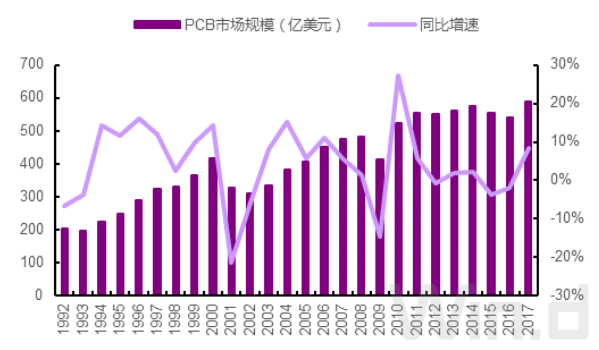

PCB即印制电路板,承载着电子设备数字及模拟信号传输、电源供给、射频微波信号发射和接受等多项功能,是电子产品之母。自20世纪80年代PCB兴起之后,受益于PC兴起和互联网发展以及消费电子的爆发,行业整体经历了两轮景气周期后平稳发展。而2017年全球PCB行业开始拐头向上,总产值为588亿美元,增幅8.6%,创2010年以来的增速新高(见图一)。Prismark预测2018年全球PCB产值将达到610亿美元,同比增长3.8%;同时预测全球PCB产业2017-2022年的年均复合增长为3.2%左右,预计2020年达到688亿美元。

图一:1992-2017年全球PCB产值及增速

数据来源:Prismark 光大证券

PCB应用广泛,下游行业众多。根据Prismark数据,2016年通信在全球PCB下游领域中占比最大为27.3%,其次是计算机26.85%、消费电子13.55%、汽车电子9.09%;中国大陆来看情况略有不同,2016年中国大陆PCB下游应用占比较大的是分别是通信35%、汽车电子16%、消费电子15%、工控医疗14%。可见通信是目前PCB下游最大的应用领域,通信行业将是PCB产业未来五年发展的主要驱动力,Prismark预测2018-2022年全球通信PCB需求的复合增速将达到3.5%,在PCB下游应用中增长最快,次之的是医疗领域的需求。Prismark预测5G建设、汽车电子、医疗工控带来的下游新增需求,将带动新一轮PCB行业景气周期。

基站建设带来量升价涨

前4代移动通信网络技术只专注于移动通信,而5G在此基础上包括了物联网应用场景,并对传输速率、时延、连接密度、能量效率、频谱效率、流量密度等提出了更高的要求。为实现这些变化,5G不只是在原有4G基础上简单对其进行升级,而是对整体网络架构进行了重大变革。5G相比4G会使用更多的硬件设备,不仅有存量更新更有新增需求,而PCB是所有通信及电子硬件设备之母,所有元器件、模块都要以PCB为载体。此次5G建设浪潮中,PCB行业无疑将率先受益。

从当前时点来看,5G的前期建设主要是基站建设,基站需求量及市场价格测算也较为明朗,基站的PCB需求将率先带动PCB行业量价齐升。

基站主要由基带处理单元BBU和射频处理单元RRU以及天线三个部分组成。而5G基站将原来的天线和RRU集成起来,合并为有源天线单元AAU,可以减少原来天线和RRU连接部分的损耗。同时,将原来BBU部分分解为BBU-CU(集中式单元)和BBU-DU(分布式单元),以减少前传容量和降低时延。这些结构的变化将带来基站内电路的重新布局,由此带来PCB的新增需求。

基站天线上的改进是5G关键变革之一。以往4G基站天线数量最多为16,而5G关键技术——大规模天线阵列的应用,将使得天线数量达到128或256。基站的天线阵列需要排列在PCB板上,以PCB板作为承载体和线路连接,这将带来PCB面积的大幅增加,PCB出货量也将随之增长。国联证券预计单基站PCB板材总用量将是4G 时期的2倍。

同时,5G对天线系统的集成度有了更高要求,为满足隔离需求,PCB结构需要从4G的双面板升级为12层板甚至更多层。一般情况下,PCB每增加2层成本会相应增加30%-50%。此外,5G频谱范围为3.5GHZ和4.9GHZ左右,信号加载在毫米波上,这意味着PCB基材需要采用高速高频材料,价格将是过去的3-5倍。最后,5G 建设中对PCB的层数、面积、钻孔精度、布线等有了更高要求,因此5G 所需的PCB产品的工艺附加值也有望提升。综上,5G技术升级将带来PCB单价的上涨,国联证券测算5G中PCB单位价格将至少是4G时期的1.5倍,此前4G设备商采购PCB的价格均值约为2000元/平方米,预计5G单个基站PCB价格将提升至3000元/平方。结合基站数量,预计5G建设中仅基站端带来的PCB需求价值将超过400亿元(见图二)。

图二:PCB 在5G基站建设中的价值量测算

数据来源:PCB 信息网、国联证券

中国大陆厂商增长引领全球

目前全球PCB产业的重心在向大陆转移,大陆厂商成长迅速,未来五年增速将引领全球。2016年全球PCB市场中台资、日资、韩资、陆资企业市占率分别为30.2%、21.6%、17.6%、16.8%。根据N.T.Information统计,2017全球PCB百强企业中大陆企业占比已达到40%;从产值上看,2017年全球PCB百强产值为581.8亿美元,其中中国大陆产值123.84亿美元,占比21.3%。总产值上,2017年中国大陆PCB产值达到297.32亿美元,年增速9.6%,领先全球增速,产值占全球比例已经达到51%。Prismark预测2018年中国大陆PCB产值将达到312.33亿美元,2017-2022年均复合增长率为3.7%,未来五年增速继续领先全球。此次5G 建设也将为大陆PCB厂商在市场份额、技术升级等方面带来新的超车机会。

具体到个股上,投资者可关注长期与龙头通信设备商合作并能大批量供货的厂商,如深南电路和沪电股份。PCB在不同应用场景中其元器件种类、连接线粗细、布线密度等方面差异很大,PCB厂商一般严格按照客户要求进行定制化生产,下游客户选定合作厂商后也不会轻易更换。通信设备商在合作之前也会对PCB厂商进行环保、品质、稳定性等方面的认证,一旦通过认证,通信设备商将会在整个周期内与供应商保持紧密的合作关系,这成为其他PCB厂商进入的一大门槛。其次,由于5G建设规模宏大,设备商龙头也都是大批量厂商,因此通信设备商也会选择有大规模供货能力的厂商。