编者按

2017年末主流券商几乎全部看多今年行情,认为A股正处于慢牛阶段,而我们提出了“防风险控节奏,抓大不放小”的投资策略,随后A股在一月份冲高回落,开启漫漫下跌路。一季度末,上证指数已从高位回调超10%,留下一个岛型反转的技术形态,彼时中美贸易战打响,国内金融去杠杆落到实处,但仍有不少机构看多A股,我们则发布了“一季度后再论2018:股市动荡仍将贯穿全年”,认为市场还将持续调整。6月末,面对跌跌不休的行情,市场情绪降到冰点,我们在做2018年下半年策略时,又提出了“关注内需桃花源 现金流佳好种田”的观点。如今回过头去看,这些观点虽然当时并不受欢迎,但至少能让投资者规避市场非理性暴跌的风险。

展望四季度,本轮A股下跌的时间和空间均已充分、整体估值接近历史低位,虽然宏观环境去杠杆还没有完结,但反弹行情随时可能启动,年内吃饭行情有望在四季度展开。不过,资金的充裕程度对股价也产生重要影响,从这个层面去看,虽然外资持续净流入,但两融等场内风险资金持续净流出,且规模远高于外资,也因此,我们将四季度的策略定调为“吃饭行情,谨慎做多”。

前三季度回顾:市场持续探底 上证50率先企稳

《股市动态分析》研究部

内忧外患加剧 股指全线重挫

回顾前三季度,A股主要股指全线暴跌,上证指数累计下跌14.69%,深成指累计下跌23.91%,创业板累计下跌19.41%,其中上证指数已经连续四个季度收阴线,除了998点和1664点的历史大底连续五个季度阴跌外,没有任何一次大跌与这次一样。

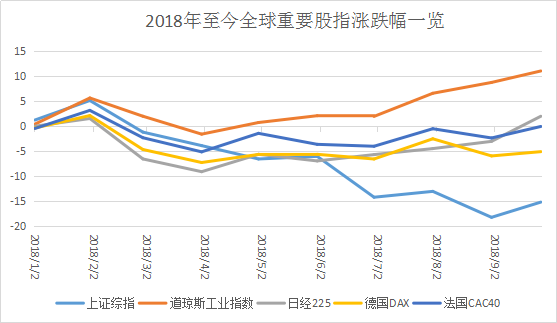

上证指数跌幅较大的时段主要是上半年,大致可划分为三轮,而三次暴跌导火索全部来源于外围市场。第一次是二月初道指巨幅回调,道指的技术回调,让市场误以为长达9年的美股大牛市终结,引发恐慌性抛售。第二次是3月22日美国封杀中兴通讯,缩小贸易逆差是借口,借中兴打压中国崛起是事实。第三次是5月30日在中美贸易代表谈判并签署协议后,特朗普再度发声要对中国价值500亿美元的商品征收25%的关税,随后中国政府反击,引发市场对贸易战加深担忧。

外部负面因素只是导火索,A股本身的问题也很突出。首先,2017年开始整个金融大环境就是防风险去杠杆。防风险的首要工作是整治金融乱象,2017年以来,先后限制银行理财、规范保险资金以及券商资管入市,打压游资炒作,这些都是防风险的措施。2018年在防风险的基础上,去杠杆首当其冲,去杠杆会导致流动性紧缩,进而影响增量资金入市,很明显观察到,今年两市日均成交额基本维持在3000-5000亿的地量水平,进入三季度更是跌至2200亿元左右。

其次,场内杠杆资金规模庞大。当前股市有三类杠杆资金,一类是场内的两融资金,第二类是大股东质押。第三类是上市股东存在的信托或者资产管理计划,这里面又可分为明和暗两条线,明的是已经公告加杠杆的资产管理计划,如员工持股计划,暗的是通过“借新还旧”托股价的坐庄资金。据测算,这三类资金估计规模在5万亿左右,与2015年通过加杠杆进入股市的短线资金规模相当。

外患内忧下,前三季度整个市场的风险偏好极低,也因此出现了两个极端现象,一是闪崩股、1元股等垃圾票数量大幅增加;另一个是以次新为主的题材股由于上涨阻力小,不断被爆炒,妖股层出不穷,这就类似于去年政策导向下,资金都抱团白马股的情形。

上证50率先企稳 银行军工单季飘红

前三季度全部指数疲态尽显,但经过上半年的大跌,三季度部分指数已出现分化,最典型的是上证50。从月线看,8月和9月份该指数都没有跟随上证指数、深成指和创业板指继续创新低,而且9月下旬市场反弹,上证50反弹幅度更大,三季度上证50指数月K线也以实体大阳线收红,已经有企稳的迹象。

从估值的角度看,上交所1400多家上市公司的平均市盈率只有13倍,其中上证50其中成分股多为银行、保险等超级白马股,本轮调整上证50的PE不足10倍,已经与历史低点估值相近。上证50占整个上证指数市值比例高达40%-50%,如果它能企稳反弹,预示着上证指数距离底部也不会很远。实际上,也正得益于这些低估值的蓝筹大白马,上证指数在三季度虽然创出2016年第三次股灾的新低,最低下探至2644点,但跌幅已经收窄,整个三季度仅下跌0.92%。

与上证指数走势不同,创业板指在一季度收红后,连续两个季度大幅下挫,三季度跌幅将近12.16%,与股灾无异。一季度创业板指上涨,我们判断与去年下半年的白龙马单边上涨行情有关,属于超跌下的补涨行情,但今年两会后去杠杆落到实处,中小创的“高估值、高质押、高商誉”等风险暴露,二季度后开始闪崩不断。当前创业板的估值中位数为35倍,距离历史最低低点尚有20%左右的跌幅。值得留意的是,在创业板大幅下跌之际,申购创业板ETF的资金规模却屡创新高,易方达创业板ETF规模已突破达130亿份,华安创业板50ETF超150亿份,规模分别较年初增长3.25倍和51倍,资金规模分别将近175亿元和77亿元。

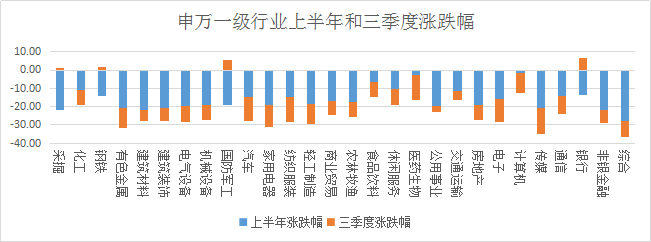

不仅股指出现分化,部分行业也开始企稳回升。申万28个一级行业上半年全部录得负收益,但三季度银行、国防军工、钢铁、采掘等四个行业涨跌幅录得正值,分别为6.42%、5.68%、1.41%和0.36%,表现十分亮眼。

深究原因,以银行为主的大蓝筹的主要逻辑一直都是以便宜和稳健为主,三季度又多了两个,一个是A股纳入MSCI和富时罗素指数后,这些个股会成为外资优先考虑配置的方向,另一个是大空头两融在熊市背景下有多杀多效应,但两融在蓝筹中的比例并不高,而且大蓝筹流动性高,承接力更强。国防军工向来估值较高,主要以题材炒作为主,近两年行业表现之一弱于大盘,但随着今年中美摩擦加剧,加上上半年板块业绩显著增长(同比增速为53%,连续四年提升),顺理成章成为近期资金做多的对象。以石油、化工、采掘等为主的超跌周期股,过去两年有些周期类个股在供给侧改革及环保趋严背景下,产品价格呈现上升趋势,业绩也得到兑现,本轮下跌杀的只是估值,市场走好这类标的弹性是最大的。可以发现,9月市场反弹,采掘板块也上涨了3.08%,一举抹平7-8月的跌幅。

我们的策略

券商一直都是A股市场最大的多头,从2017年末对2018年的牛市判断,再到一季度末看二季度策略时的慢牛回头观点,即便是在下跌市中不断被打脸,不少卖方分析师看多的观点也没有改变。

回顾券商三季度投资策略报告,虽然喊多的声音已经少了许多,主流券商也不再发声,但仍有坚定看多的券商。平安证券发布了名为“提升A股配置好时机”的资产配置报告,认为三季度是A股配置非常好的时间窗口;国盛证券三季度的投资策略则为“抛下恐惧,坚定看多,决胜三季度”,支撑的逻辑主要有六点。但如今看来,当初这些理由最终只是大盘探底中的笑话罢了。

短期看资金、中期看趋势、长期看基本面。券商的观点更多注重长期,但用长期的观点来看短期涨跌就有问题。策略讲究时效性,一直看多没有价值,看错后仍一路坚持更没有意义,因为市场总有对的时候,但问题是前面的回调已让投资者遍体鳞伤。

前三季度整个市场开启危机模式,但我们的投资策略判断方向大致是正确的,尤其是6月末,市场一片悲观预期下,而我们给出了下半年投资策略是“关注内需桃花源 现金流佳好种田”,彼时市场上利空因素多于利多因素。我们认为,经历了上半年的大幅调整已经有极具反弹的能量,反弹可能可以持续一个多月,不过大盘中期调整的技术形态难以扭转,基本面上中美贸易摩擦持续,以创业板为主的中小创即便大幅下跌整体估值仍然偏高,加上资金层面独角兽抽血等因素叠加,负面信息没有完全消化,反弹后还要跌。在此基础上,我们给出三大配置思路,第一是由于中美贸易战的不确定性,回避依赖外需的公司,内需板块才是投资桃花源;第二,由于金融去杠杆,资金面吃紧,投资方向上应选择现金流良好的公司;第三是A股国际化不断推进的背景下,海外资金是确定性的增量资金,应该关注海外资金配置A股的方向。

如今回过头来看,7月份大盘反弹后8月份继续寻底,这些方向不能说完全规避了风险,但至少能减少损失。以策略报告中提及ROE连续8年超过20%的8只个股为例,前三季度平均跌幅只有4.8%,其中不乏海天味业、洋河股份等涨幅过双位数的个股。