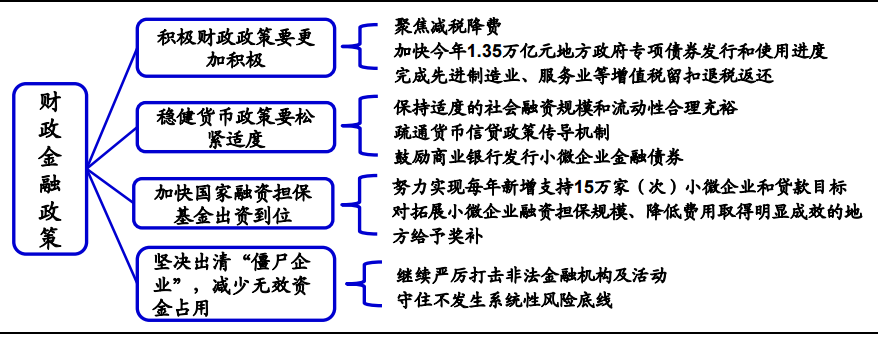

国务院常务会议称积极财政政策要更加积极,重点聚焦减税降费和稳定基建投资。而财政部表态更积极的财政政策意味着增加一些政策加法、以及加快政策落地。

回顾过去10年的中国经济政策,每隔三年左右来一次放水,共三次。而今年年初以来央行已经三次定向降准,法定存款准备金率下调了1.5%,只是暂时还没有降息,但货币政策转向实际宽松是确定无疑。

经济反弹越来越弱

虽然每一次的放水都以稳增长或者保增长为核心理由,但是经济反弹的效果却是越来越弱,从长期来看甚至是无效的。

首先,从季度经济增速来看,第一轮放水期间,中国经济增速从6.4%最高反弹至12.2%,反弹幅度接近一倍;而第二轮放水期间,中国经济增速从7.5%最高反弹至8.1%,反弹幅度大约是10%;而在第三轮放水期间,中国经济增速从6.7%最高反弹至6.9%,反弹幅度几乎可以忽略不计。

其次,每一轮放水以后经济反弹的持续时间都不长,只有1年左右有效期,过了1年以后经济增速就开始重新掉头向下。

最后,从年度增速来看,放水没有改变中国经济增速长期下行的趋势。第一轮放水期间,中国经济增速从2008年的9.7%降至2011年的9.5%;第二轮放水期间,中国经济增速从2011年的9.5%降至2014年的7.3%;而第三轮放水期间,中国经济增速从2014年的7.3%降至2017年的6.9%。

所以,以一年时间来看,放水短期有效、但效果也是越来越弱;时间超过一年,放水就会失效。

货币越来越多,债务率越来越高

在经历过三轮放水之后,最直接的影响就是中国的货币越来越多。在2008年的时候,中国的M2总量仅为47万亿,到2017年末中国M2总量增长到168万亿,9年的增幅为257%,年均增幅15.2%。但如果只是看M2,其主要增长在2008-2011年,第一轮放水M2的累积增幅为80%,而在第二、三轮两次放水过程中,M2的平均增幅约为40%,貌似后两次的放水没有那么多。其实不然,因为后面的放水很大一部分通过影子银行在进行,因此货币超发得更加隐蔽,而并未体现在M2当中。

而在货币激增的反面,就是中国经济的债务的累积越来越高。根据我们的测算,2008年末中国经济整体的债务率是129%,到2011年末升至166%,到14年末升至204%,到2017年末升至241%。测算下来,过去三轮放水期间中国债务率的上升幅度分别为37%、38%、37%。其中第一轮放水主要是居民和企业部门举债,第二轮放水以后居民、企业和政府都在举债,而第三轮放水主要是居民和政府在举债。

截止2017年末,中国企业部门负债已经达到GDP的153%,处于历史顶峰,而且远高于全球其他国家水平,高债务下企业部门已经失去进一步举债的能力,体现为企业部门融资增速的持续回落。

2017年末居民部门负债已经达到GDP的55%,同样处于历史顶峰,。今年以来的居民部门举债增速就在持续下滑。

只有政府部门34%的债务率好像还有提升空间,但是这一债务率仅包含了国债和地方政府债,实际上在过去几年地方政府通过棚改贷款、平台贷款、城投债、PPP、融资租赁等方式又形成了大量隐性债务,我们估算目前这一部分政府隐性负债高达30万亿,纳入隐性负债之后的政府负债率已经接近70%,其实已经高于国际警戒线了!

股市低迷,房价高涨

债务越来越重,意味着其索取的回报越来越高,与之相反股权的回报就会越来越低,体现为中国股市长期低迷,牛短熊长。

而另一方面,由于货币越来越多,房地产成为最大的受益者。从房价来看,按照可比价格来测算,几乎所有一二线城市的房价涨幅都在3倍以上,折算成年化涨幅超过15%。

2008年末,我国外汇储备为1.9万亿美元,第一轮放水下来,外汇储备在2011年末增加到了3.3万亿美元。这一轮人民币依旧保持强势,兑美元汇率从6.8升至6.3。

而在第二轮放水之后,外汇储备在2014年末维持在3.3万亿美元,这一轮人民币保持稳定,兑美元汇率略升至6.2。

而在第三轮放水之后,外汇储备从2014年末的3.3万亿美元降至2017年末的3.1万亿美元,而人民币兑美元汇率从6.2贬至6.5,到2018年7月已经贬至6.8。

前两次中国放水,未导致外汇储备和汇率压力,一个重要的背景是全球都处于货币宽松的环境,2008年和2011年美欧先后经历了债务危机。但是从2015年开始,美国已经正式转入加息周期,所以第三次中国放水开始导致外储流失和汇率贬值的压力。

再加上中美贸易战愈演愈烈,中国主要出口伙伴的美日欧大有另起炉灶搞自由贸易区的趋势,那么中国的出口以及外贸顺差或将遭遇趋势性的萎缩,从而给外储以及人民币汇率带来更大的压力。

放水短期有效长期有毒

因此,综合过去三轮放水的经验来看,我们可以得出如下结论:货币放水可以带来经济1年左右的短期反弹,但改变不了经济增速长期回落的趋势。同时会导致货币越来越多,债务率越来越高。而放水导致股市牛短熊长,而催生了长期的地产泡沫,加剧了汇率的贬值压力。

如果再走放水老路,我们将会遭遇前所未有的新挑战:

首先的挑战来自外储和汇率。最开始两次我们是和欧美一起放水,所以外储和汇率都很稳定。但是现在美国已经开始趋势性地收紧货币政策,如果我们还继续放水,那么就不仅是国内资产泡沫的问题,对外贸易、汇率等压力也会越来越大。

其次的挑战来自于房地产泡沫本身。过去的三次放水,每一次都离不开房地产市场的启动。之前的20年,应该说中国的70后、80后是购房主力,70后的总人口是2.2亿,而80后的总人口是2.22亿,而现在90后已经步入20-30岁阶段,未来的购房主力将变成90后乃至00后,而90后的总人口是1.77亿,00后只有1.59亿,90和00后合计比70加80后少了1个亿,这说明从人口来看,房地产泡沫的接盘侠不多了。

而最大的挑战来自人心。我们认为,在举债发展的模式下,其实是在鼓励举债投机,打击勤奋努力。努力工作的人,只能赚点工资,钱存到银行利率低得可怜。而努力投机的人,只要敢于找银行借钱买房,由于货币贬值,反而越来越有钱。试问这样下去,谁还愿意努力干活,谁不愿意去举债投机呢?

图:国常会议主要内容

资料来源:海通证券研究所