上周我们提示须警惕5月份反弹行情结束。自5月23日上证综指的连续五连阴反映市场空头正盛。尽管核心权重股存在资金护盘迹象,但多数个股可能仍要保持调整走势,前期强势的医药股的补跌表明前期的结构性行情存在转向可能。这种多头转为空头的现象恰好说明市场存在进一步调整的动力。随着6月美元加息及世界杯魔咒的到来,A股更可能走入反复磨底的阶段。

2月份我们曾经提示注意银行股的阶段性高估及回调风险和表外资产转表内可能带来的融资压力。如今看到农行定增及各地方商业银行纷纷准备IPO,基本可以确认一轮新的银行融资潮已经开始了。大规模融资意味着什么呢?一般而言,投资者会更加喜欢上市公司回购,但中国银行业由于存在的政策管控要求,上市银行回购股份是不可能的,也没有出现过,只能以大股东增持来对冲融资的冲击。前一次参与融资的次新银行股,多数都回到了发行价附近,说明这种融资行为并不会带来牛市赚钱效应。一方面会短期摊低净资产收益率,另一方面,会导致股本扩大,股价承压。这种阶段性的海量上市容易导致供给过剩,价格下跌是大概率。当然,如果熊市期间金融股的跌幅达到了安全边际,价值猎手也会再次出手。这一点对目前的券商上市也同样有效。

在去杠杆和强监管的治理下,银行业资产规模扩张增速大概率要收窄,从而收入与利润增速不可能保持过去20年的水平。全球货币政策转向之后,更加需要依赖债券市场的扩张式发展来部分替代银行贷款。所以,打破刚兑和债券违约的出现都是为了建立长期稳定健康的债券市场做准备。而债券市场的发展对券商而言是长期是机会大于风险,对银行而言,可能也有促进作用,但规模及贡献度相比贷款而言会相对缩小,因此,银行业的转型已经展开,混业金融控股模式也是一种尝试的发展方向,但金融系统性风险可能会提升。

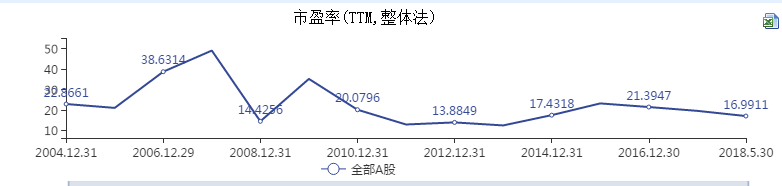

从长周期阶段而言,A股整体估值已经落到了均值以下,比如A股(WIND全A指数)目前的市盈率在16.9倍,居于历史均值位置以下,离上轮牛市(2014年)的起点(12倍)仍有40%的距离。从中位数角度来看,目前A股市盈率中位数在34倍,距离前两次市场底部(2008年为20倍,2012年为27倍)亦有一定距离。

熊市末期的市场波动更具杀伤力,多数股票短期市场的风险仍需要提防。更为明显的特征就是,机构扎堆医药白酒,意味着这一板块估值泡沫已经来临,医药白酒的补跌可能是市场见底的标志之一。只有前期强势股的补跌才能证明市场离底部越来越近。尽管指数出现往暴跌的概率不大,但可能会采取阴跌的模式来消化泡沫。

中美贸易摩擦由于处于持久战阶段,所以,贸易摩擦受益概念仍会持续炒作,比如稀土板块。过去一轮稀土涨价的主要动力还是来自于贸易摩擦,比如2011年那一轮上涨。本次这一逻辑仍然有效,当然还需要取决于国家政策的执行。但市场在没有证伪之前,这一板块仍可能发酵,短期可以留意。